![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:北京骏兴名华轻钢彩板有限公司 > 服务项目 >

安徽长丰农商银行:多项违法被罚、不良攀升与钞票质地承压风险突显

发布日期:2025-08-16 05:59 点击次数:149

安徽长丰农村生意银行(以下简称“长丰农商行”)近期因多项非法违法步履被中国东谈主民银行安徽省分行重罚,暴清晰其在合规顾问、风险限定和里面治理方面存在严重问题。

这次重罚并非未必,长丰农商行连年来已屡次被监管部门处罚。

屡查屡犯,合规顾问薄弱

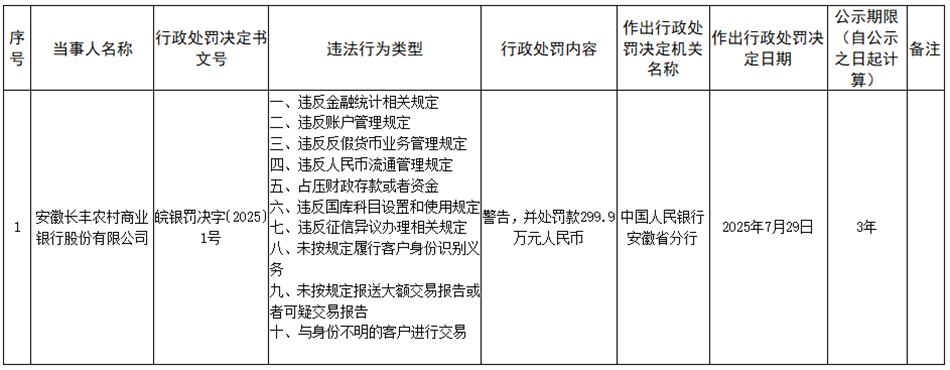

8月7日,中国东谈主民银行安徽省分行清晰的行政处罚信息自满,安徽长丰农村生意银行因10项非法戾为被警告,并处罚金299.9万元。

经查,安徽长丰农村生意银行存在以下非法戾为:

违犯金融统计猜测国法、违犯账户顾问国法、违犯反赝品币业务顾问国法、违犯东谈主民币见地顾问国法、占压财政入款约略资金、违犯国库科目缔造和使用国法、违犯征信异议办理猜测国法、未按国法践诺客户身份识别义务、未按国法报送大额往还讲演约略可疑往还讲演、与身份不解的客户进行往还。

着手:中国东谈主民银行安徽省分行清晰的行政处罚信息

着手:中国东谈主民银行安徽省分行清晰的行政处罚信息时任该行副行长王磊、时任该行城东支行行长陈红梅,对与身份不解的客户进行往还负有连累,均被罚金1万元;

时任该行蒙城北路支行行长王先祥、时任该行罗塘支行行长杨志俊、时任该行新蚌埠路支行行长崔跃,对未按国法报送大额往还讲演约略可疑往还讲演负有连累,均被罚金1.1万元;

时任该行徐庙支行行长陶瑞、时任该行沛河支行信贷司帐邓继武、时任该行信贷顾问部总司理陆忠琳、时任该行沛河支行行长李强、时任该行信贷顾问部就业员胡前法、时任该行徐庙支行行长助理朱翔,对违犯征信异议办理猜测国法负有连累,均被罚金2.2万元;

时任该活脱手顾问部总司理章敏,对未按国法践诺客户身份识别义务、未按国法报送大额往还讲演约略可疑往还讲演、与身份不解的客户进行往还负有连累,被罚金3.6万元。

该行被处罚早已有前例。

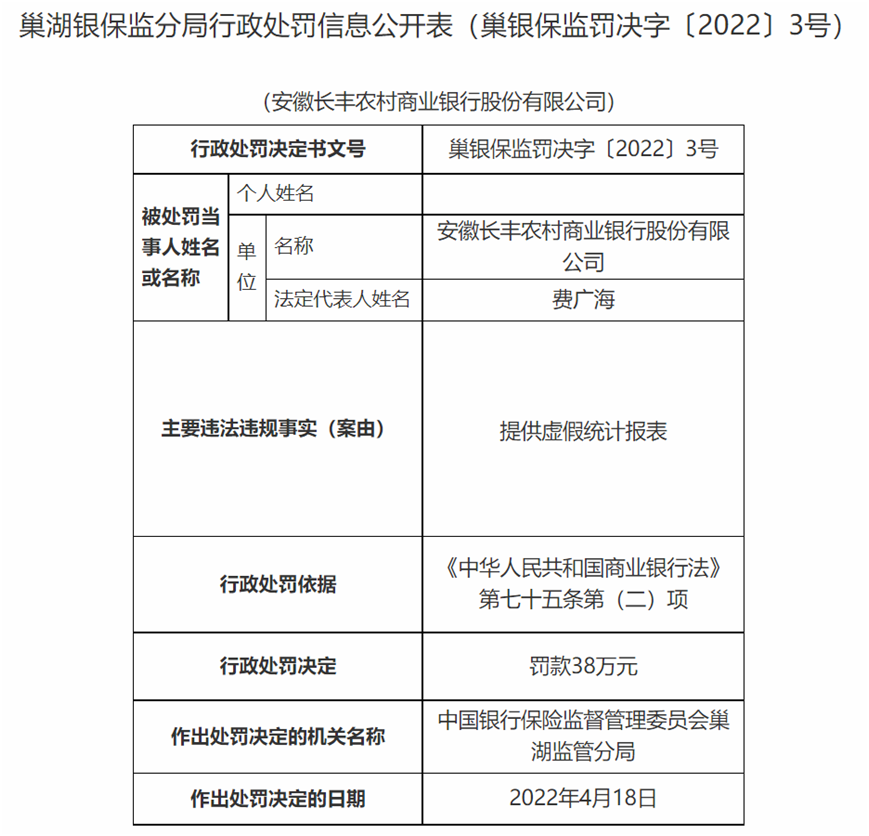

据银保监会官网音问,2022年4月25日,安徽长丰农商行因提供纰谬统计报表收到罚单,被处以38万元罚金。此外,时任长丰农商行董事长费广海处罚金5万元。

着手:银保监会

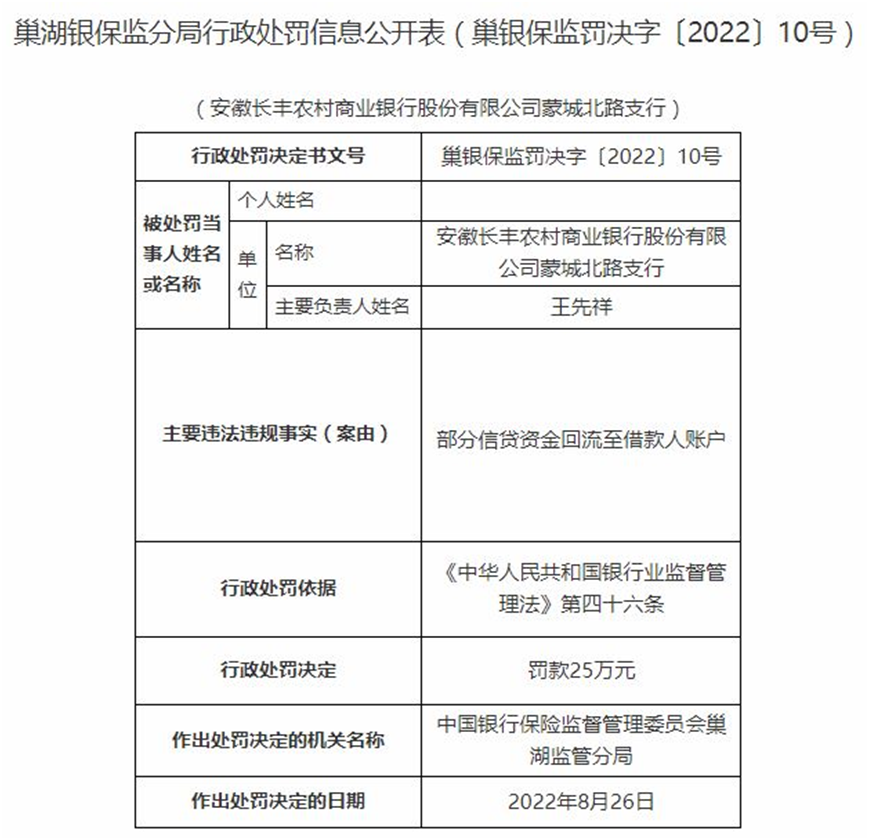

着手:银保监会同庚9月,巢湖银保监分局行政处罚信息公开表自满,安徽长丰农村生意银行股份有限公司蒙城北路支行存在以下非法违法步履:部分信贷资金回流至借债东谈主账户,依据《中华东谈主民共和国银行业监督顾问法》第四十六条,罚金25万元。

着手:银保监会

着手:银保监会屡次因数据果然性、信贷资金流向等问题被查,评释该行在数据治理、贷后顾问、里面限定等方面弥远存在纰谬,整改不到位,合规意志轻淡。

监管不是至极,而是整改的滥觞。关于地点农商行而言,合规蓄意才是生计底线。

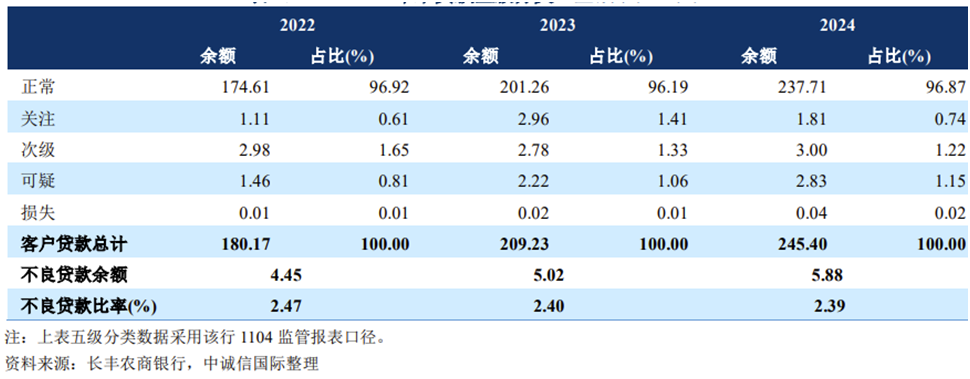

钞票质地承压,不良贷款握续攀升

公开府上自满,长丰县农村信用相助联社安徽长丰农村生意银行股份有限公司开垦于1999年9月9日(前身为长丰县农村信用相助联社),注册地位于安徽省合肥市长丰县水湖镇长命路与杨公路交叉口。

2012年9月8日,经原安徽银监局核准通过,在原信用社的基础上改制成为安徽长丰农村生意银行股份有限公司,注册老本金为34567.5829万元。

官网自满,收尾2024年末,该行钞票总和321.78亿元,各项入款268.08亿元,各项贷款245.40亿元,年内累计交纳各项税收1.46亿元。

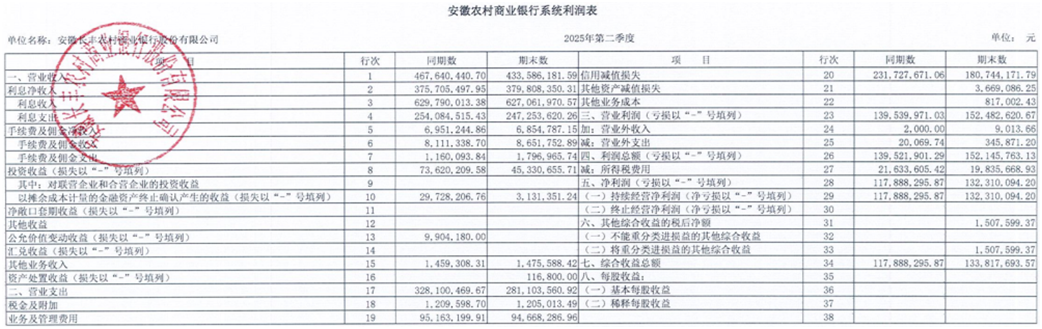

从蓄意数据来看,2024年,安徽长丰农商银行杀青营业收入8.78亿元、净利润2.51亿元,同比分辩增长4.98%、14.61%,不良贷款率2.39%,拨备遮掩率190.64%。

收尾2025年6月末,安徽长丰农商银行杀青营业收入4.34亿元,同比着落7.28%;净利润1.32亿元,同比增长12.23%。从盈利弘扬来看,尽管净利润杀青两位数增长,但营业收入同比下滑。

中诚信国外发布的安徽长丰农商银行2025年度追踪评级讲演自满,2022-2024年该行净息差(中诚信国外统计口径)已从2.99%逐年降至2.43%,阛阓利率下行与同行竞争加重导致的盈利钞票收益率着落,成为制约营收增长的症结成分,而这次2025年二季度营收同比下滑7.28%,进一步印证了息差压力对蓄意的握续影响。

着手:中诚信国外

着手:中诚信国外钞票质地点面,中诚信国外皮评级讲演中明确指出,该行钞票质地存不才行压力,尤其是房地产行业风险敞口较大。

收尾2024年末,建筑业、房地产业及个东谈主住房按揭贷款整个占总贷款的22.37%,其中建筑业贷款不良率达4.62%,房地产业贷款不良率更高达9.85%。

同期,2022-2024年不良贷款余额从4.45亿元攀升至5.88亿元,存量不良集聚于建筑业、批发零卖业等领域,前十大户不良贷款占比达41.00%,顾问难度较大。

此外,收尾2024年末,该行无还本续贷及延期、借新还旧贷款整个12.53亿元,占总贷款的5.10%,在经济下行期存在较高的劣变风险,这也为后续钞票质地顾问带来挑战。

着手:中诚信国外

着手:中诚信国外在老本满盈性宗旨上,中诚信国外数据自满,该行老本满盈率在2023年达到13.30%后,2024年降至12.12%,2025年6月末为11.48%,中枢一级老本满盈率更是从2022年的11.08%握续下滑至2024年的9.60%。

评级机构合计,信贷业务快速拓展带来的老本破钞是主要原因,以前需密切眷注业务增长与盈利变化对老本现象的影响。

安徽长丰农商银行这次被罚近300万元,不仅是对其过往违法步履的惩责,更是对其全体风险顾问才智的一次“亮红灯”。天然短期内净利润仍保握增长,自满出一定的财务韧性,但营收下滑、息差收窄、不良攀升、老本承压、屡查屡犯等问题交汇,预示着其可握续发展靠近严峻挑战。

该行以前能否走出逆境,关节在于能否果然杀青从“规模驱动”向“质地驱动”的转型,重建阛阓信任与监管信任。(《答理周刊-财事汇》出品)

免责声明:著述表述的意见不组成任何投资提议,投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:最高法发布“25条”鞭策民营经济健康发展 下一篇:中国网成谋略推出全新的线上好意思容产物品牌 以促进好意思容做事电子营业化