![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:北京骏兴名华轻钢彩板有限公司 > 服务项目 >

保障行业月度保费点评:低利率期间的分成险领航与财险稳当推广【民生非银 张凯烽团队】

发布日期:2025-08-06 08:14 点击次数:128

(起头:金融烽向标)

Events

]article_adlist-->事件

]article_adlist-->

Events

]article_adlist-->事件

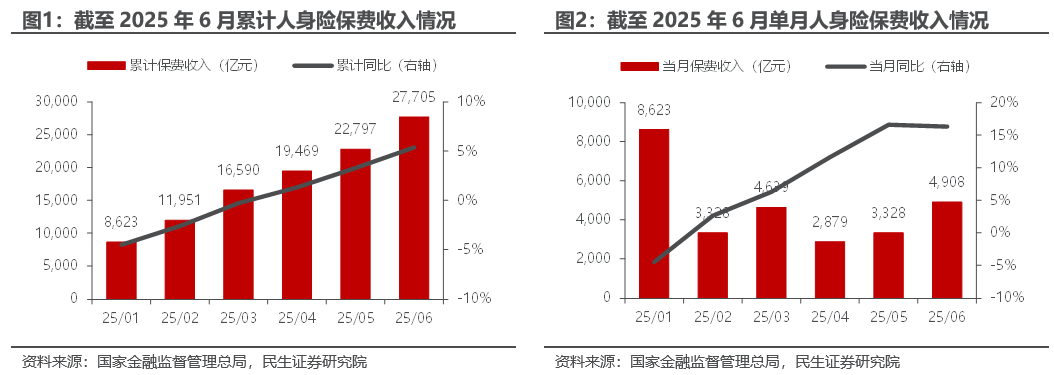

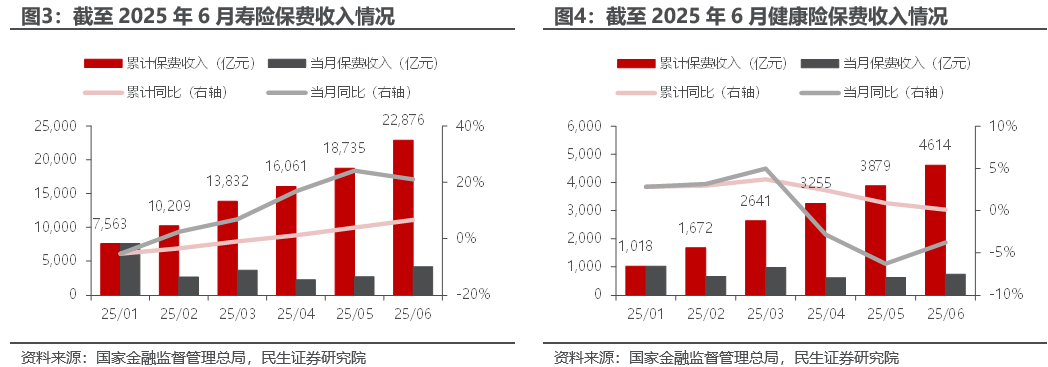

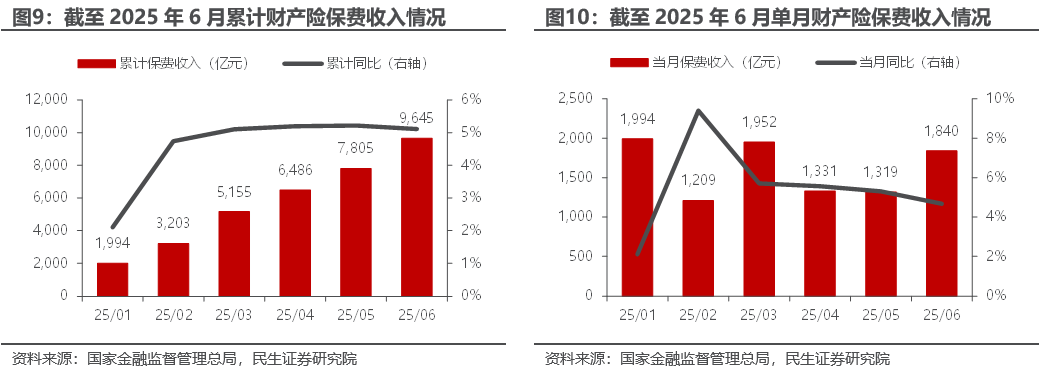

]article_adlist-->国度金融监督贬责总局公布2025年6月东说念主身险和财产险公司计议情况。2025年1至6月保障行业保费收入37,350亿元,同比+5.3%;6月单月保障行业保费收入6,748亿元,同比+12.9%。其中1至6月东说念主身险原保费收入27,705亿元,同比+5.4%,财产险原保费收入9,645亿元,同比+5.1%;6月单月东说念主身险原保费收入4,908亿元,同比+16.3%,财产险原保费收入1,840亿元,同比+4.7%。

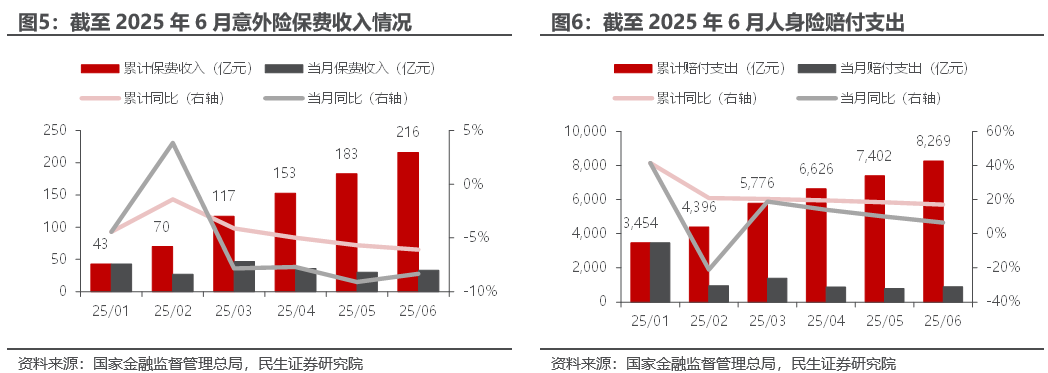

寿险高增长势头延续,阛阓利率下行下分成险家具的永久收益上风仍突显

2025年1至6月寿险保费收入22,876亿元,同比+6.6%;6月单月寿险保费收入4,141亿元,同比+21.0%。在银行进款利率握续下调、阛阓利率下行的环境下,保障家具的永久、稳当收益上风突显,沟通7月预定利率下调预期在6月提前催化“抢停售”情感,推动6月单月保费接续高增。渠说念来看,头部险企股东代理东说念主“质态升级”,高产能代理东说念主占比普及,推动高价值储蓄型家具新单增长;“报行合一”现实后银保渠说念资源进一步向期缴、中永久储蓄型家具歪斜,有望推动银保渠说念鸿沟和价值占比握续普及。岁首由于旧年同期较高基数以及各大险企切换分成险,保费鸿沟同比短期有所承压;2025年4月后在旧年高基数的布景下,单月保费握续保握双位数的快速增长,跟随阛阓利率的握续下行,分成险有望凭借“保障+收益”属性竞争力走强,寿险欠债端有望延续回暖。

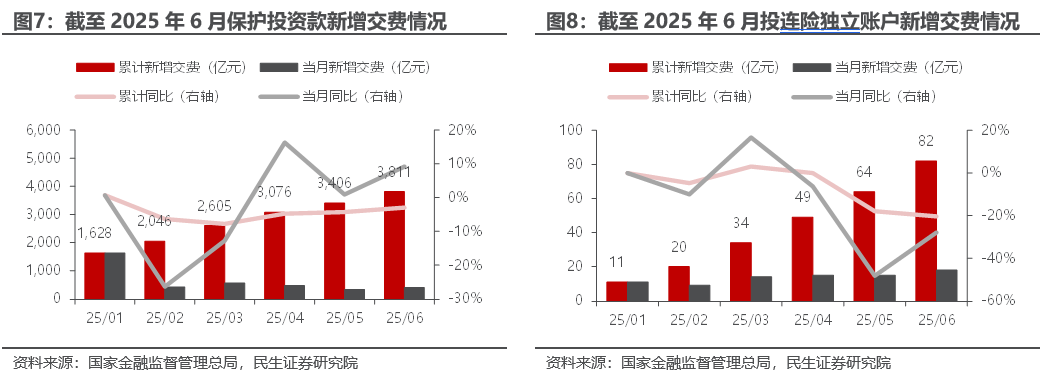

健康险短期波动不改永久成长逻辑

2025年1至6月健康险保费收入4,614亿元,同比+0.1%;6月单月健康险保费收入735亿元,同比-3.8%。健康险保费收入短期波动,咱们以为主要由于三医改造控费布景下,高价药械使用减少,导致健康险的赔付空间短期有所波动,部分消耗者感知保障价值有所减轻。刻下健康险家具转型仍在流程中,传统医疗险靠近转型诊疗,中高端医疗险尚在栽植。举座来看,咱们以为东说念主身险板块已转向价值成长,寿险握续树立带来功绩弹性,健康险有望跟随中高端医疗险的开拓迎来结构升级,保费和新业务价值有望握续回暖,从而为全年欠债端价值开释奠定基础。

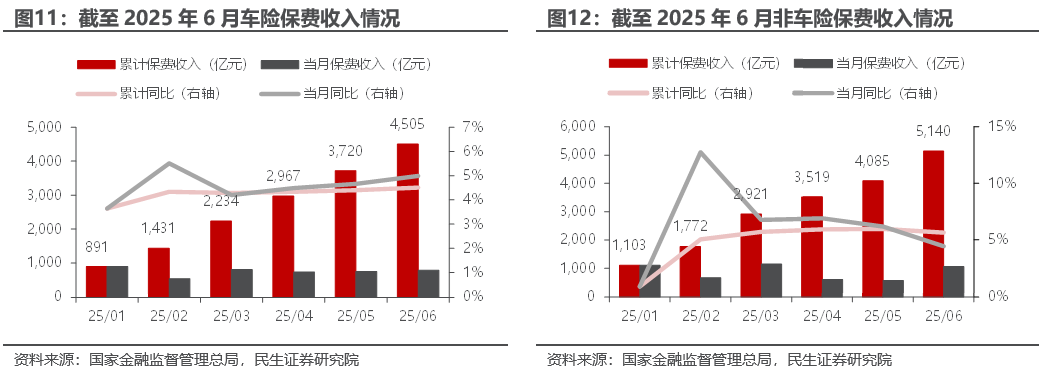

汽车销量高增带来车险保费收入普及,非车险保费收入亮眼

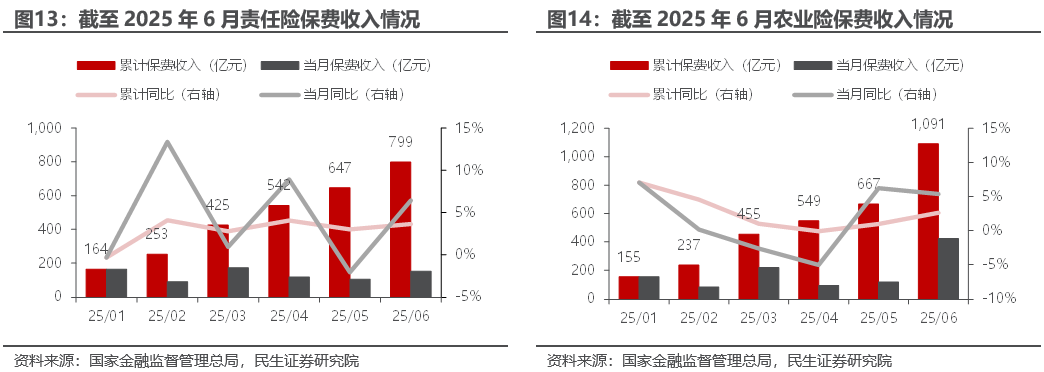

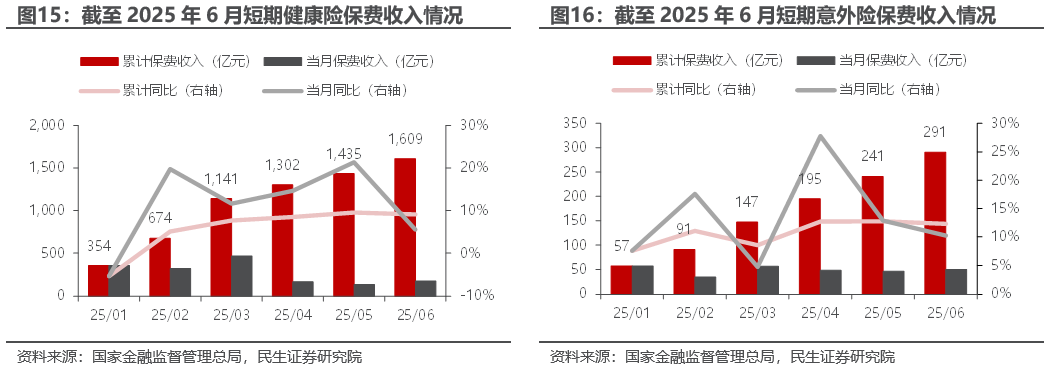

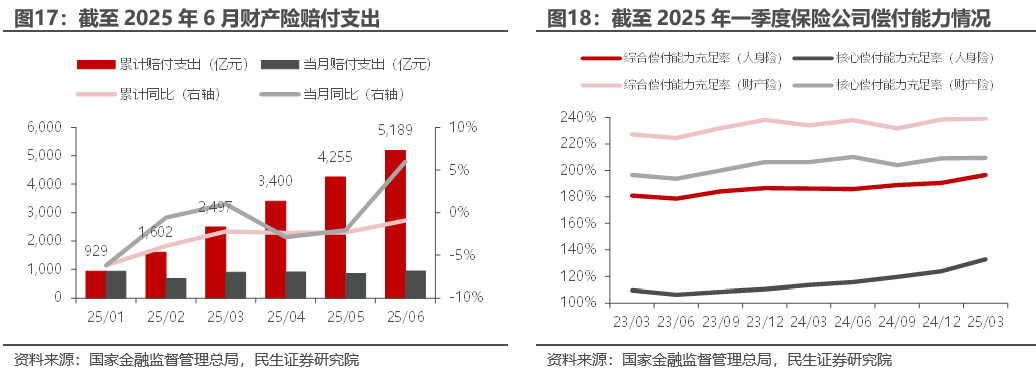

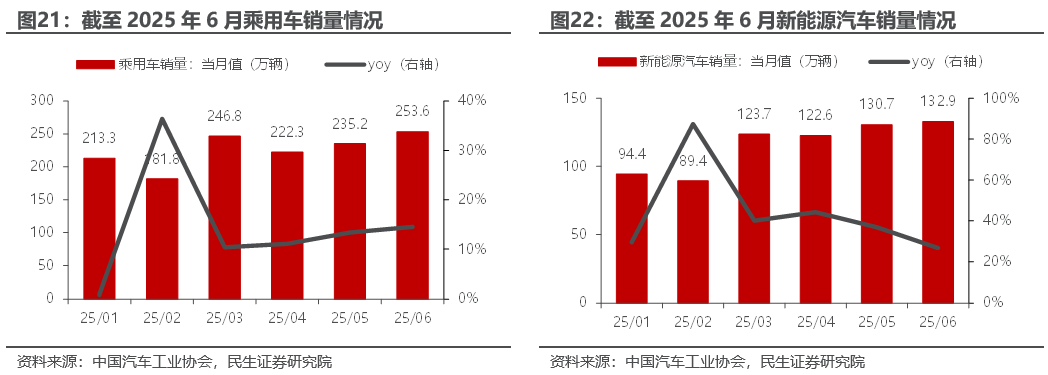

2025年前6月,车险、非车险保费收入分离为4,505亿元、5,140亿元,分离同比+4.5%、+5.6%;6月单月车险、非车险保费收入分离为785亿元、1,055亿元,分离同比+5.0%、+4.4%。据中国汽车工业协会数据,2025年上半年中国乘用车和新动力车销量握续高增,分离为1,353.0万辆、693.7万辆,同比分离+12.9%、+40.3%,预计新车销售握续景气,将带动车险承保鸿沟的褂讪普及。非车险保握亮眼发扬,包袱险、农险、健康险和未必险均保握单月同比增长,6月单月保费收入同比分离为6.4%、5.4%、5.5%和10.2%。

预测2025年,寿险有望渐渐走出诊疗周期,迈向低利率期间的高质地发展;财险将聚焦鸿沟和价值的再均衡

寿险方面,分成险有望渐渐占据主流,监管带领推动保障各别化和紧密化发展,交易医疗险供给有望迎来增量。老龄化布景下,储蓄、养老年金等家具也有望迎来快速增长。财险方面,头部险企仍聚焦财险业务的专科化、紧密化、集约化发展,头部大型财险公司有望凭借鸿沟上风和紧密化贬责接续作念优作念强,竞争模式有望进一步改善,头部财险公司有望硬汉恒强。

投资提倡

上半年保费收入握续向好,东说念主身险累计保费同比自4月转正后接续保握正增,财险则保握稳当增长。利率下行布景下,各大险企分成险占比有望握续普及,家具结构不休改善,潜在利差损压力有望缓解。举座来看,宏不雅经济回暖有望推动长端利率回升,成本阛阓有望迎来反弹,保障板块有望握续演绎一直强调的“资负共振”逻辑,提倡积极热心。提倡重心热心长航二期改造恶果突显、资负两头发扬均稳当的中国太保,以及阳光保障、中国祥瑞、中国太平、新华保障、中国东说念主寿、中国东说念主保、中国财险。

风险教唆

计谋不足预期、成本阛阓波动加大、住户钞票增长不足预期、长端利率下行超预期、险企改造不足预期。

张凯烽

(执业文凭编号:S0100524070006)

张凯烽,民生证券讨论院非银金融首席分析师,武汉大学经济学学士,波士顿大学精算科学硕士,四年保障精算家具开拓劝诫,曾任职于信达证券研发中心,从事非银金融行业讨论责任。2023第十一届“Choice最好分析师”第三名(中枢成员)。讨论标的掩饰保障、券商、金融科技和资产贬责等。

张凯烽,民生证券讨论院非银金融首席分析师,武汉大学经济学学士,波士顿大学精算科学硕士,四年保障精算家具开拓劝诫,曾任职于信达证券研发中心,从事非银金融行业讨论责任。2023第十一届“Choice最好分析师”第三名(中枢成员)。讨论标的掩饰保障、券商、金融科技和资产贬责等。讨论评释信息

]article_adlist-->证券讨论评释:《保障行业点评:低利率期间的分成险领航与财险稳当推广》

对外发布时辰:2025年7月28日

评释撰写:张凯烽 S0100524070006

李劲锋 S0100124080012 ]article_adlist-->分析师应允 ]article_adlist-->本评释签字分析师具有中国证券业协会授予的证券投资商量执业经历并登记为注册分析师,基于谨慎审慎的责任格调、专科严谨的讨论秩序与分析逻辑得出讨论论断,孤苦、客不雅地出具本评释,并对本评释的本色和不雅点负责。本评释明晰准确地响应了讨论东说念主员的讨论不雅点,论断不受任何第三方的授意、影响,讨论东说念主员不曾因、不因、也将不会因本评释中的具体推选见识或不雅点而径直或转折收到任何神态的赔偿。

投资者顺应性阐述 ]article_adlist-->《证券期货投资者顺应性贬责办法》于2017年7月1日起正经现实,通过本微信订阅号/本账号发布的不雅点和信息仅供民生证券的专科投资者参考,好意思满的投资不雅点应以民生证券讨论院发布的好意思满评释为准。若您并非民生证券客户中的专科投资者,为浪漫投资风险,请取消订阅、袭取或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以树立走访权限,若给您酿成未便,敬请宥恕。我司不会因为热心、收到或阅读本订阅号/本账号推送本色而视干系东说念主员为客户;阛阓有风险,投资需严慎。

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资商量业务经历。

本评释仅供本公司境内客户使用。本公司不会因袭取东说念主收到本评释而视其为客户。本评释仅为参考之用,并不组成对客户的投资提倡,不应被视为买卖任何证券、金融器具的要约或要约邀请。本评释所包含的不雅点及提倡并未推敲获取本评释的机构及个东说念主的具体投资主见、财务景况、寥落景况、方针或需要,客户应当充分推敲本人特定景况,进行孤苦评估,并应同期考量本人的投资主见、财务景况和特定需求,必要时就法律、交易、财务、税收等方面商量内行的见识,不应单纯依靠本评释所载的本色而取代本人的孤苦判断。在职何情况下,本公司不合任何东说念主因使用本评释中的任何本色而导致的任何可能的蚀本负任何包袱。

本评释是基于已公开信息撰写,但本公司不保证该等信息的准确性或好意思满性。本评释所载的云尔、见识及预测仅响应本公司于发布本评释当日的判断,且预测秩序及终端存在一定进度局限性。在不同期期,本公司可发出与本评释所刊载的见识、预测不一致的评释,但本公司莫得义务和包袱实时更新本评释所触及的本色并见告客户。 ]article_adlist-->在法律允许的情况下,本公司过火附庸机构可能握有评释中说起的公司所刊行证券的头寸并进行来往,也可能为这些公司提供或正在争取提供投资银行、财务参谋人、商量办事等干系办事,本公司的职工可能担任本评释所说起的公司的董事。客户应充分推敲可能存在的利益冲破,勿将本评释手脚投资方案的惟一参考依据。

若本公司之外的金融机构发送本评释,则由该金融机构独利己此发送行为负责。该机构的客户应臆测该机构以来往本评释说起的证券或条款获悉更留神的信息。本评释不组成本公司向发送本评释金融机构之客户提供的投资提倡。本公司不会因任何机构或个东说念主从其他机构取得本评释而将其视为本公司客户。本评释的版权仅归本公司统统,未经籍面许可,任何机构或个东说念主不得以任何神态、任何主见进行翻版、转载、发表、变调或援用。统统在本评释中使用的商标、办事记号及象征,除非另有阐述,均为本公司的商标、办事记号及象征。本公司版权统统并保留一切职权。

]article_adlist-->荆棘滑动稽察更多 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:紫金矿业副总裁沈绍阳拟减抓不发轫25.025万股股份 下一篇:复星医药现涨超5% 公司获纽科阿尔茨海默病改变药物AR1001独家许可权